11.4 коап кто составляет протоколы

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

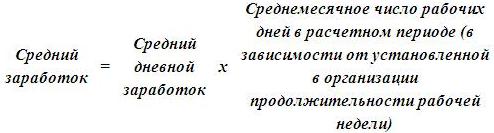

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

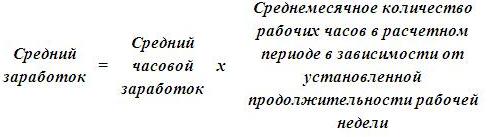

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Справка о среднем заработке - документ, где отражается, с каких сумм делались отчисления в ФСС. Разберем правила ее составления и примеры расчетов.

Образец справки о средней заработной плате утвержден Приказом Минтруда от 20.04.2013 № 182н. Ее выдают как уволенным сотрудникам, так и в настоящее время работающим. Охватывает она данные за два календарных года, предшествующих увольнению или дате запроса.

Образец справки о заработной плате: для чего он нужен

При смене работы этот документ предоставляется новому нанимателю. Используя информацию, содержащуюся в нем, можно рассчитать размер пособия по больничному. И заглядывать в этот бланк руководитель будет до тех пор, пока сотрудник не отработает у него два года.

Также запросить ее могут и госорганы:

- ПФР — при назначении пенсии по возрасту;

- ФСС — для определения размера декретных выплат;

- муниципалитет — для заключения о предоставлении субсидии.

Но бланк справки о зарплате для субсидии строго не оговорен. Это может быть не только форма 182н, но и обычная 2-НДФЛ или даже устаревший образец справки 4н (предшественницы 182н).

Справка для биржи труда о среднем заработке

Если человек увольняется «в никуда», справка о среднем заработке для центра занятости позволит получить ему достойное пособие по безработице. Ведь чем больше он зарабатывал, тем на большую помощь от государства может рассчитывать.

Но тут уже используется форма, приведенная в Письме Минтруда от 15.08.2016 № 16-5/В-421.

Она позволяет унифицировать учет безработных. Кроме того, доходы здесь учитываются не за два последних месяца, а за три.

Образец справки о зарплате в свободной форме

Лучше все же придерживаться Приказа Минтруда. Но главное — отразить все необходимые сведения. В некоторых случаях этого бывает достаточно.

В этом документе содержится следующая информация:

- Данные о страхователе (то есть организации, где человек работает или работал).

- Его адрес, ИНН, КПП.

- Регистрационный номер страхователя.

- Наименование территориального органа страховщика (например, региональное управление ФСС).

- Данные о застрахованном лице (Ф.И.О., паспорт, СНИЛС, адрес).

- Период работы, на протяжении которого за него делали отчисления в ФСС.

- Суммы, с которых осуществлялись эти отчисления.

- Число дней (календарных), когда сотрудник не работал, и взносы не начислялись (болел, был в декрете).

- Подпись руководителя и главного бухгалтера.

Расчет дохода

Для расчета необходимо взять все полученные работником доходы за последние 24 месяца. Главное, чтобы они были «белыми», то есть с них уплачивались взносы. Это может быть не только оклад, но и любые другие выплаты, которые осуществляет организация:

- премии;

- надбавки;

- компенсации;

- авторские вознаграждения;

- награды в денежной форме.

Не учитываются больничные, пособия по уходу за ребенком, а также оплаченные выходные.

Далее требуется выяснить, сколько дней фактически отработал человек. Так мы узнаем его среднедневной заработок. К примеру, для менеджера Смирнова сумма выплат получилась 900 000 рублей. Отработал за период он 528 дней. Тогда его среднедневной заработок составляет 900 000 / 528 = 1704,5 рубля.

К примеру, возьмем данные за 2017 (247 рабочих дней) и 2018 (247 рабочих дней) годы — получим 494 дня.

1704,5 × 494 / 24 = 35 084,3 рубля.

Справка о сумме заработной платы была введена для того, чтобы узнать о реальных доходах граждан. Документ оформляют на специальных бланках, куда вносят информацию о заработке.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Выдает справку организация (госпредприятие, учреждение, ИП – индивидуальный предприниматель и т. д.) в подтверждение места работы, должности, стажа и зарплаты человека.

Такой документ понадобится для оформления:

- декретных;

- пенсии;

- визы для поездки за границу;

- субсидии;

- кредита в банке;

- статуса безработного (Центр занятости);

- документов в суд и другие учреждения.

В каждой организации установленная форма документа, но допускается и свободная.

Что говорит закон?

По новому законодательству, чтобы получить документ, ждать и просить работник не должен.

По первому же письменному требованию в течение трех дней (статья 62 Трудового кодекса Российской Федерации) руководство организации должно представить документ заявителю.

Эта информация конфиденциальная, охраняемая Законом «О персональных данных», поэтому справку вручают лично сотруднику. Забирая ее, нужно написать расписку о получении, а ответственный сотрудник записывает в специальном журнале.

Исходящий номер на справке, дата выдачи должны соответствовать номеру и дате, записанным в журнале.

Сотруднику, который увольняется, руководство предприятия обязано выдать документ в . Бывший сотрудник тоже имеет право обратиться за такой справкой, подав заявление.

Для оформления пенсии нужно предъявить и другие документы:

- паспорт;

- справку о среднем заработке;

- оригинал трудовой книжки;

- если есть инвалидность, то удостоверение.

Где взять информацию о зарплате, если предприятие ликвидировано?

Документ может выдать вышестоящая организации или ставшая правопреемником после реорганизации либо переименования, указав приказы об изменении реквизитов.

Правопреемников нет? Всю документацию нужно хранить в архиве. Его сотрудники выдадут справку, сделав выписку из бухгалтерских документов.

Если нет возможности выдать документ по утвержденной форме, в их праве составить его самостоятельно, исходя из тех сведений, которые имеет архив.

Для посольства

Решили поехать за границу отдохнуть или по делам службы? В посольстве страны, куда собрались, тоже потребуют справку, подтверждающую ваши доходы, на русском и английском языках.

Кроме справки, нужно представить и другие свидетельства вашей состоятельности:

- выписку из банковского счета;

- документ на дорогой автомобиль;

- документ на коттедж, престижную квартиру.

Совет: будете оформлять документ для подачи в консульство, поинтересуйтесь там о его форме, ведь могут возникнуть нюансы в требованиях к оформлению.

Нет возможности обратиться в консульство - помогут в туристическом агентстве. Ведь неправильно оформленная бумага может поставить под удар саму поездку за границу.

Для декретного отпуска

Законодательством России каждой женщине, ждущей рождения малыша, гарантирован оплачиваемый государством на 140 дней.

После родов она имеет право продлить его до тех пор, пока ребенку не исполнится полтора или три года. Будет получать и государственную помощь. Чтобы ее оформить, тоже нужен документ о зарплате.

Для получения денежной помощи до полуторагодичного возраста ребенка нужно подать:

- заявление;

- свидетельство о рождении малыша;

- справку о заработной плате.

Пособие начисляют так:

- Среднюю зарплату за два последних года делят на календарные дни за тот же период (минус отпуск по беременности и родам, время освобождения с сохранением зарплаты, ).

- Размер среднего ежедневного заработка равен предельной сумме, деленной на 730. Умножают на 30,4 и на 40 процентов. Получается месячное пособие.

Особенности заполнения справки о зарплате

До 2013 года четко установленной формы справки о заработной плате, которую подают для оформления помощи по уходу за детьми до трех лет, не было. Ее составляли в свободной форме.

Сейчас при заполнении нужно использовать установленную форму. Постольку форматы утверждены не своевременно, обратите внимание на периоды их действия.

Документ заполняют шариковой ручкой от руки. Чернила – синие или черные. Нельзя подчищать, исправлять. Можно менять шрифт, добавлять строки.

Пример:

Женщина, будучи в декретном отпуске, работала неполный день – этот период считается отпуском по уходу за ребенком. Делая расчет ежемесячных пособий, исключают отпуск по уходу за малышом. Заработанные за это время суммы учитывают в средний заработок.

Фрагмент справки:

Для Центра занятости (биржи труда)

Пособие по безработице уволенным гражданам во время профподготовки или переподготовки, если их туда направили органы службы занятости, зависит от зарплаты на последнем месте работы. И без справки о зарплате не обойтись.

Например, уволенному работнику понадобилась справка о зарплате для предъявления в Центр занятости.

Схема расчета:

- 01.03.2015-31.10.2015 г. – отработанный период;

- рабочие дни – 63 (19+21+23);

- в этом периоде были увеличены оклады; зарплата: 35 200 руб. (10 000 руб.+12 600 руб.+12 600 руб.).

- коэффициент=12600/10000=1,26

- зарплата в расчетном периоде = 10000*1,26+12600+12600=37800 руб.

- средний дневной заработок = 37800/63=600 руб.

- среднемесячное число рабочих дней в расчетном периоде= 63 дня/3 мес=21 день

- средний заработок = 600 руб * 21 день=12600 руб.

Для соцзащиты на субсидию

Субсидии на жилищно-коммунальные услуги и другие социальные выплаты для многих актуальны.

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Заполняем справку в службу занятости для бывшего работника

Мы уже рассказали, в какие сроки и какую справку о зарплате для постановки на учет в центре занятости выдать увольняющемуся работнику.

А сейчас ответим на вопросы по заполнению сведений о заработке и периоде работы в такой справке.

Заработок для биржи труда рассчитывается по особым правилам

С.А. Гордеева, г. Смоленск

Можно указать в справке для центра занятости средний заработок работника, исходя из которого мы рассчитывали ему выходное пособие при увольнении?

: Нет, поскольку средний заработок для заполнения справки для центра занятости рассчитывается по специальным правила мПорядок, утв. Постановлением Минтруда от 12.08.2003 № 62 (далее - Порядок № 62) . Поэтому для службы занятости средний заработок придется рассчитать отдельно.

Какой заработок указать в справке, если зарплата не начислялась

Н.А. Орлова, г. Калуга

Работник просит выдать ему справку о зарплате для органа занятости. Из-за финансовых трудностей зарплата ему не начислялась последние 4 месяца. Какой заработок указать?

: Если сотрудник работает, вы обязаны начислять и выплачивать ему зарплат устатьи 22 , , 129 ТК РФ . Причем зарплата не может быть ниже МРОТ (сейчас - 5965 руб.) при условии отработки нормы рабочего времени за меся цст. 133 ТК РФ . Кроме того, зарплата, которую вы обязаны были начислять работнику, должна быть указана в трудовом договоре с ним. Поэтому если сотрудник работал, то в справке надо указать средний заработок, рассчитанный исходя из зарплаты, которую вы обязаны были ему начислять и выплачивать.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Заместитель начальника отдела финансового планирования и социальных выплат Департамента труда и занятости населения г. Москвы

“ Зарплата за фактически отработанное время работнику должна начисляться в любом случае (даже если она в нарушение законодательства не выплачиваетс я)ст. 129 ТК РФ . Поэтому в справке работодатель должен указать средний заработок, рассчитанный исходя из начисленной работнику за отработанное время зарплат ы” .

Определяем расчетный период, если женщина была в материнских отпусках

А.Д. Сидорова, г. Казань

Сотрудница находится в отпуске по уходу за ребенком до 3 лет и не работает. В отпуск по беременности и родам она ушла с 26.03.2012. В июне 2015 г. она увольняется по собственному желанию. Какой расчетный период надо взять для расчета среднего заработка для биржи труда?

: Поскольку у вашей работницы как в расчетном периоде (март - май 2015 г.), так и в предшествующем периоде, равном расчетному (декабрь 2014 г. - февраль 2015 г.), не было отработанных дней и заработка, то для расчета надо взять 3 месяца, предшествующие периоду, когда пропал заработок, то есть 3 месяца перед месяцем начала отпуска по беременности и рода мп. 5 Порядка № 62 . В вашем случае это декабрь 2011 г., январь и февраль 2012 г.

Рассчитываем заработок при шестидневке

Л.И. Волкова, г. Новосибирск

Наша организация работает по шестидневке. Как рассчитать средний заработок работнику с окладом 20 000 руб., если у него не было исключаемых периодов в течение 3 месяцев перед увольнением (он уволился 22 июня 2015 г.)?

: Заработок рассчитываем такп. 7 Порядка № 62 .

За период март - май 2015 г. средний заработок вашего работника составит 20 000 руб. (20 000 руб. х 3 мес. / 74 дн. х 74 дн. / 3 мес.).

Рассчитываем заработок при работе по графику «сутки через трое»

А.И. Васильева, г. Коломна

Сотрудник работает по графику «сутки через трое». Его зарплата за 3 месяца перед увольнением (апрель - июнь 2015 г.) составила 83 000 руб., а отработанное время - 432 часа. Норма рабочего времени для работника - 40 часов неделю. Какой размер среднего заработка указать в справке для биржи труда?

: Средний заработок при суммированном учете исчисляется такп. 8 Порядка № 62 .

Средний заработок вашего работника составил 31 060,96 руб. (83 000 руб. / 432 ч х 485 ч / 3).

Указываем в справке отпуск за свой счет

О.И. Проскурина, г. Москва

Сотрудник отработал в организации 6 месяцев. Из них он 2 месяца работал, а 4 - находился в отпуске за свой счет. Теперь он увольняется и просит выдать справку для биржи труда. Надо ли указать в справке период отпуска без сохранения зарплаты?

: Право на пособие по безработице имеют те, у кого перед началом безработицы была оплачиваемая работ ап. 1 ст. 33 Закона от 19.04.91 № 1032-1 (далее - Закон № 1032-1) :

- <или> не менее 26 недель на условиях полного рабочего дня (полной рабочей недели);

- <или> на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей).

Поэтому центры занятости в некоторых регионах требуют указывать в справках количество оплачиваемых недель работы, а также неоплачиваемые периоды, а в каких-то - еще и количество рабочих дней в неделю и количество рабочих часов в день на условиях полного и неполного рабочего времени. В Москве нужно указать в справк еприложение № 1 к Приказу Департамента труда и занятости г. Москвы от 06.11.2014 № 638 (Внимание! PDF-формат) :

- период работы в вашей организации cо дня приема на работу по день увольнения. Эти даты должны совпадать в справке и в трудовой книжке;

- количество рабочих дней и часов в неделю;

- период отпуска без сохранения зарплаты.

Определяем период работы, если женщина была в материнских отпусках

И.И. Пивнева, г. Москва

Наша сотрудница увольняется по окончании отпуска по уходу за ребенком до 3 лет. Надо ли включать декретный отпуск и отпуск по уходу за ребенком в период оплачиваемой работы?

: Отпуск по беременности и родам включается в период оплачиваемой работы. Ведь женщина не работает по уважительной причине и получает за это время пособие за счет средств ФССстатьи 255, 256 ТК РФ . А вот отпуск по уходу за ребенком до полутора и до 3 лет указывать не нужн остатьи 255, 256 ТК РФ ; статьи 11, 11.1 Закона от 29.12.2006 № 255-ФЗ .

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Из периода оплачиваемой работы исключаются отпуск за свой счет, отпуск по уходу за ребенком до полутора и до 3 лет, простои по вине работника, прогулы, включая выходные и нерабочие праздничные дни, приходящиеся на эти периоды. Эти периоды необходимо отразить в справк е” .

Однако если женщина во время такого отпуска работала на условиях неполного рабочего времени, то он засчитывается в период оплачиваемой работы.

Как определить период оплачиваемой работы

М.А. Юдина, г. Краснодар

Работник, который работал 40 часов в неделю, просит выдать ему справку для центра занятости по представленному образцу. В ней, помимо заработка, требуется указать количество календарных недель оплачиваемой работы перед увольнением за последние 12 месяцев работы. Как определить их количество, если работник был уволен 01.06.2015? Можем ли мы не указывать эти сведения в справке?

: Для получения ответа на второй вопрос мы обратились в Департамент труда и занятости г. Москвы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Количество оплачиваемых недель в течение 12 месяцев перед увольнением отсчитывается по календарным неделям назад от даты увольнения. При этом нерабочие праздничные дни и выходные учитываются при подсчете.

Если в справке правильно указаны сведения о периоде работы и периодах, которые не учитываются при подсчете недель оплачиваемой работы, но не указано само количество недель за это время, то такую справку могут принят ь” .

Департамент труда и занятости населения г. Москвы

Следовательно, для определения периода оплачиваемой работы вам надо отсчитать 12 месяцев от даты увольнения, включая эту дату. В вашем случае это период со 02.06.2014 по 01.06.2015. За этот период вам надо указать периоды, в которые работник ничего не получал за свою работу, если они былип. 1 ст. 30 Закона № 1032-1 . Если таких периодов не было, то укажите 52 календарные недели.

Как отразить в справке работу на условиях неполного рабочего времени

Н.А. Коновалова, г. Барнаул

Сотрудница уволилась 29.06.2015. Выдаем ей справку для биржи труда. Она в течение последнего года работала у нас на условиях неполного рабочего времени 4 дня в неделю по 4 часа при норме 40 часов в неделю. Как это указать в справке?

: Если вы заполняете справку в произвольной форме, то укажите так: в период с 28.06.2014 по 29.06.2015 женщина работала 4 дня в неделю по 4 часа в день.

Если заполняете справку по образцу, утвержденному в регионе, в котором требуется указать еще и период работы на условиях неполного рабочего времени с пересчетом на полный рабочий день (неделю), то пересчитайте, сколько это будет полных недель.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Если работник работал на условиях неполного рабочего времени, то количество оплачиваемых недель в течение 12 месяцев перед увольнением подсчитывается пропорционально. К примеру, работник трудился на условиях неполного рабочего времени 4 часа в день (20 часов в неделю), тогда это будет 1/2 недели (если нормальная продолжительность рабочей недели - 40 часо в)” .

Департамент труда и занятости населения г. Москвы

Можно также использовать следующие формулы.

ШАГ 1. Определяем коэффициент неполного рабочего времени.

ШАГ 2. Определяем количество полных недель.

У вашей работницы коэффициент рабочего времени составляет 0,4 (16 ч / 40 ч), а количество полных недель - 20 (20,8 нед. = 52 нед. х 0,4).

Как учитывать в отработанном времени выходные, праздники и ежегодный отпуск

Л.А. Свитова, г. Тюмень

Надо ли из недель оплачиваемой работы в справке для биржи исключать выходные, нерабочие праздничные дни, а также период основного и дополнительного ежегодного отпуска?

: Выходные и нерабочие праздничные дни, приходящиеся на отработанное время (период работы, а также периоды, когда работник не работал не по своей вине и за ним сохранялись место работы и средний заработок или выплачивалось соцстраховское пособие), не нужно исключать из числа отработанных дней. Ведь период оплачиваемой работы подсчитывается в календарных неделя хп. 1 ст. 30 Закона № 1032-1 .

Также не нужно исключать и период ежегодного отпуска (основного и дополнительного). Ведь в отпуске за работником сохраняется место работы (должность) и выплачивается средний заработо кст. 114 ТК РФ .

Отражаем в справке простой по вине работодателя

В.А. Зверева, г. Краснодар

Сотрудник с декабря по август не работал в связи с простоем по вине работодателя. Простой оплачивался. Нужно ли включить время простоя в календарные недели оплачиваемой работы?

: Да, нужно. В этот период включается время, в течение которого у сотрудника была оплачиваемая работа. Во время простоя трудовой договор с работником не прекращается, время простоя по вине работодателя оплачиваетс ястатьи 72.2 , 157 ТК РФ . Следовательно, период простоя по вине работодателя учитывается при определении количества календарных недель оплачиваемой работы для оформления справк ип. 1 ст. 30 Закона № 1032-1 .

Средний заработок и период оплачиваемой работы в случае восстановления уволенного работника

А.П. Журавлева, г. Чита

Наша компания сократила работника 27 апреля, а 22 июня его восстановили по решению суда и начислили среднемесячный заработок за время вынужденного прогула. 30 июня он сам уволился. Какие месяцы надо взять для расчета заработка для биржи труда? Включается ли период вынужденного прогула в период оплачиваемой работы?

: Расчетный период для расчета среднего заработка для биржи труда - это 3 календарных месяц ап. 3 Порядка № 62 :

- <или> предшествующие месяцу увольнения;

- <или> включая месяц увольнения, если увольнение было в последний день месяца и при расчете средний заработок выше, чем при расчете за 3 предыдущих месяц аРешение ВС от 24.01.2006 № ГКПИ05-1523 .

Поскольку в рассматриваемой ситуации день увольнения приходится на последний день месяца, то вам надо рассчитать средний заработок дважды:

- за период с марта по май 2015 г.;

- за период с апреля по июнь 2015 г.

А затем выбрать тот средний заработок, который окажется больше. При этом имейте в виду, что средний заработок за время вынужденного прогула и период, за который он начислен (в вашем случае это период с 27 апреля по 21 июня), из расчета исключаютс яподп. «а» п. 4 Порядка № 62 .

Если в подобной ситуации окажется, что весь расчетный период совпадает со временем вынужденного прогула, оплачиваемого по среднему заработку, то для заполнения справки для центра занятости средний заработок исчисляется исходя из зарплаты, начисленной за предшествующий период времени, равный расчетном уп. 5 Порядка № 62 .

Однако этот период нужно учесть при определении количества недель оплачиваемой работы. Ведь вынужденный прогул возник у работника по вашей вине из-за незаконного увольнения, что подтверждается решением суда. Поскольку на основании решения суда работник был восстановлен на работе и за это время ему выплачен средний заработок, то это время надо включить в период оплачиваемой работы.

Период болезни включается в отработанное время

С.А. Чекалова, г. Москва

Сотрудник полгода был на больничном, а потом уволился. Надо ли в справке для центра занятости включать период нахождения на больничном в число недель оплачиваемой работы?

: Да, надо. Работник в период временной нетрудоспособности не может выполнять работу по уважительной причине. Поэтому за период болезни за ним сохраняется место работы и ему выплачивается пособие по временной нетрудоспособности, которое компенсирует работнику временно утраченный заработок, то есть фактически это период оплачиваемой работ ы

Справка о заработной плате - образец данного документа составляется и заполняется тем или иным способом в зависимости от предназначения справки. Далее в нашей статье мы рассмотрим основные виды справок о заработной плате и дадим рекомендации по их составлению.

Справка о средней заработной плате за 3 месяца (форма)

Справка о заработной плате за 3 месяца может потребоваться для разнообразных целей, которые будут рассмотрены далее в нашей статье. Например, справка о средней зарплате с предыдущего места работы входит в комплект документации, представляемой в центр занятости для признания физлица безработным (п. 2 ст. 3 закона РФ «О занятости населения в РФ» от 19.04.1991 № 1032-I).

Имеется типовая форма справки о заработной плате (см. приложение к письму Минтруда РФ от 15.08.2016 № 16-5/В-421), однако она не является обязательной к применению, и работодатель может представить необходимые сведения, составив справку о средней зарплате за необходимый период месяца в произвольной форме. При этом отмечается, что если составленная в произвольном формате справка от работодателя включает все необходимые данные для расчета размера и установления сроков выплаты пособия (см. постановление Минтруда РФ от 12.08.2003 № 62), то какие-либо основания для отказа в ее принятии отсутствуют (данное утверждение действительно только для целей назначения пособия по безработице).

Типовой образец справки о средней заработной плате можно скачать по ссылке: Справка о заработной плате - образец .

Найти же шаблон справки в произвольной форме можно в нашей статье по ссылке Как пишется справка о заработной плате в свободной форме? .

Бланк справки о заработной плате для банка

Для получения кредита в банке также требуется документ, подтверждающий доход потенциального заемщика. Для подтверждения размера зарплаты обычно используется справка по форме 2-НДФЛ (см. приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485@).

ВАЖНО! Справка по форме 2-НДФЛ, представляемая заемщиком 1 раз в год, может быть признана надлежащим источником информации о кредитных рисках упомянутого заемщика при условии, что соответствующая кредитная организация на момент проведения оценки таких кредитных рисков обладает также иными подтвержденными сведениями о доходах заемщика за последние 2 квартала (письмо Банка России от 19.06.2017 № 41-1-3-7/789).

Однако многие кредитные организации позволяют своим клиентам представлять справку о доходах в произвольной форме, отличной от 2-НДФЛ. Такая справка может быть составлена на основе образца, ссылка на который размещена в предыдущем блоке нашей статьи. Во многих банках локальной документацией утверждена своя собственная форма справки.

Новая справка о сумме начисленной заработной платы и прочих выплатах

Форма справки о сумме заработной платы является унифицированной и утверждена приказом Минтруда России от 30.04.2013 № 182н (см. прил. 1 к названному приказу).

Документ по такому образцу новой справки о заработной плате выдается сотруднику:

- в день увольнения либо направляется по почте — при наличии на то заявления самого работника (ст. 84.1 Трудового кодекса РФ, далее — ТК РФ);

- в течение 3 дней с момента получения бывшим работодателем заявления о выдаче такой справки — если бывший сотрудник запрашивает ее уже после своего увольнения из организации (ст. 62 ТК РФ).

Образец справки о начисленной заработной плате в данном случае может заполняться и от руки, и в электронном варианте. При этом документ должен быть удостоверен печатью работодателя. При отсутствии печати к справке прикладываются документы, в состав которых входят (п. 7 прил. 2 к упомянутому выше приказу Минтруда):

- Копия документа, удостоверяющего право физлица, подписавшего такую справку, действовать от имени организации-работодателя без доверенности.

- Копия доверенности, подтверждающей правомочия подписавшего справку лица. К такой доверенности также прилагается документ, подтверждающий полномочия лица, выдавшего доверенность.

- Документ, удостоверяющий личность физлица (копия).

- Свидетельство о постановке физлица на учет в ФНС РФ в качестве индивидуального предпринимателя (копия). Учитывая тот факт, что с 01.01.2017 приказом ФНС РФ от 12.09.2016 № ММВ-7-14/481@ выдача таких свидетельств отменена, данное требование актуально для ИП, зарегистрированных до указанной даты.

Общая сумма заработной платы в такой справке исчисляется за 2 года работы у данного работодателя до года прекращения работы, а также за текущий год. При этом в расчет берутся только выплаты, на которые начислялись страховые взносы.

Справка о среднемесячной заработной плате для получения жилищных субсидий

В комплект документов, представляемых в уполномоченный орган по месту жительства для получения субсидий, входят также документы, подтверждающие доходы и самого заявителя, и членов его семьи (подп. «д» п. 8 постановления Правительства РФ от 14.12.2005 № 761, далее — приказ № 761).

Порядок исчисления совокупного дохода заявителя и членов его семьи предполагает учет среднемесячной заработной платы названных лиц за последние 6 месяцев (п. 32 приказа № 761). При этом форма справки на законодательном уровне не утверждена и может быть составлена в свободной форме. В некоторых регионах имеется готовая форма, необязательная, но рекомендованная к применению именно в данном регионе.

Таким образом, справка о заработной плате для представления в уполномоченный орган запрашивается непосредственно у работодателя. Оформлена она может быть как по форме 2-НДФЛ, так и в свободном виде (в этом случае ее рекомендуется оформлять на фирменном бланке организации).

Образец справки о среднемесячной заработной плате обычно содержит следующие сведения:

- наименование;

- дата выдачи;

- регистрационный номер;

- данные работника, которому справка выдается;

- сведения о зарплате работника не менее чем за последние полгода;

- подпись руководителя организации;

- подпись главного бухгалтера;

- печать организации (при наличии).

В некоторых регионах в содержание справки могут включаться и иные данные (например, СНИЛС работника, статус места работы для него, полные регистрационные данные работодателя, телефон бухгалтерии и др.).

Справка о средней заработной плате в соцзащиту

Справка о заработной плате, представляемая в органы соцзащиты, составляется и оформляется в соответствии с изложенными выше правилами. В т. ч. нет утвержденной специальной формы такой справки, поэтому необходимые сведения могут представляться как по форме 2-НДФЛ, так и в произвольном виде с указанием всех значимых реквизитов.

Основным отличием таких справок (в зависимости от того, в какой конкретного уполномоченный орган она передается) является период, за который учитываются выплаты от работодателя в отношении конкретного лица. Для справок, представляемых в органы соцзащиты, как правило, требуются сведения о доходах за предыдущие 3 месяца. Например, для признания гражданина малоимущим и оказания ему соответствующей государственной соцподдержки такому гражданину необходимо представить в уполномоченный орган справку о доходах за последние 3 календарных месяца (ст. 4 закона «О порядке учета доходов...» от 05.04.2003 № 44-ФЗ) и т. п.

***

Итак, справка о заработной плате и прочих начислениях может составляться как по унифицированной форме 2-НДФЛ, так и в произвольном варианте с указанием всех значимых реквизитов — в зависимости от требований организаций и госорганов, в которые такой документ впоследствии должен быть представлен.

Для органов соцзащиты, как правило, требуется подтвердить размер зарплаты за последние 3 месяца. Для получения жилищной субсидии нужна справка о зарплате за предыдущие 6 месяцев.