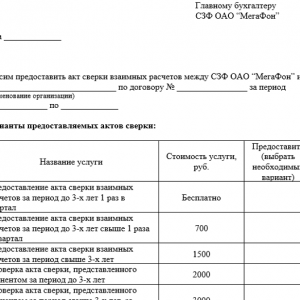

Письмо с просьбой предоставить акт сверки образец. Понятие и суть. Что делать бухгалтеру, если документов нет в учете его организации

Акты сверки с налоговиками оформляются с 2017 года по форме, утв. Приказом ФНС от 16.12.2016 № ММВ-7-17/685@. В статье пойдет речь о целях изменений прежней формы, о сути корректировок и о способах получения таких документов.

Почему теперь форма называется акт сверки расчетов по налогам и сборам?

Каждый налогоплательщик вправе реализовать свое желание и свериться с ИФНС по произведенным платежам в бюджет. С 2017 года федеральной налоговой службе переданы функции администратора страховых взносов. По этой причине был изменен и акт сверки с налоговой.

Форму дополнили, чтобы сделать пригодной для сверок и по взносам. В документ теперь могут включаться сведения не только по налоговым платежам и соответствующим пеням и штрафам, но и аналогичная информация по взносам, вносимым в страховые фонды.

Образец акта сверки с налоговой приводится на нашем сайте.

А не так давно акт сверки и другие документы на зачет / возврат взносов .

Как составить запрос акта сверки с налоговой

Как и прежде, акт сверки с налоговой предоставляется по запросу, направляемому в ИФНС. Несмотря на то, что документ можно составлять в произвольной форме, при его составлении следует придерживаться определенных правил оформления и последовательности изложения.

Для того чтобы налогоплательщики могли сориентироваться в правилах его составления, для письменного заявления на акт сверки с налоговой образец представлен на нашем сайте.

Скачать образец запроса для письменного обращения

Современные программные системы позволяют общаться с налоговиками через интернет. В том числе можно провести сверку расчетов и получить в электронном виде акт сверки по налогам и сборам. Однако для этого организация должна обладать усиленной квалифицированной электронной подписью, которой и визируется запрос, посылаемый по ТКС в налоговую инспекцию, где организация стоит на учете.

Образец заявления на сверку расчетов с налоговой для такого случая немного отличается от того, который оформляется в письменном виде. Мы его тоже привели на нашем сайте.

Специалистам службы дается на обработку документа и на подготовку ответа налогоплательщику 5 рабочих дней. Если в запросе поставлена дата, которая должна служить точкой отсчета для сверки, то налоговики на нее и будут ориентироваться. Если такая дата не проставлена, расчеты будут сверяться на ту дату, когда оформлено заявление.

Порядок в бухгалтерии обеспечивает устойчивое положение компании, исключает финансовые риски от и неудобные вопросы со стороны налоговых органов. , которые подтверждают правильность , необходимо получать не только от хозяйствующих субъектов, но и от государственных органов. Нередко в практике организаций наблюдается отсутствие акта сверки. Это не только мешает сформировать соответствующее дело и провести плановую инвентаризацию профильной комиссией . В ряде случаев отсутствие письменного подтверждения проверки отражения данных в учете контрагентов затрудняет истребование задолженности в судебном порядке.

Акт сверки традиционно входит в пакет документов, которые требуются для подачи иска. В последнем случае оппоненты, чувствуя приближающиеся проблемы, умышлено игнорируют необходимость отработки высланного акта сверки. Это обычная практика, вот только бухгалтерия обязательно должна сработать. Для этого специалист финансовой службы формирует письменный запрос с просьбой либо отработать документ по форме инициатора, либо вывести свои данные для проверки достоверности учета.

Что такое письмо о предоставлении акта сверки

Обмен письменными обращениями является неотъемлемым элементом деловой этики. Будь то компания или , каждый из этих субъектов, который стремится к заключению контрактов, обязан соблюдать нормы гражданского законодательства. Халатное отношение к ведению внешней переписки грозит свести на нет деловые отношения. Также низкий уровень делопроизводства влечет за собой риски при отстаивании своих прав в судебных инстанциях.

Письмо о предоставлении акт сверки, несмотря на отсутствие определенной формы, является необходимым документом. Он необходим для случаев, когда в организации по определенным контрагентам отсутствуют (не вернулись) акты сверки. Если, например, для счета-фактуры сегодня придуманы безусловные каналы доставки, то для инвентаризационных документов, не имеющих общеотраслевой формы, таких возможностей пока нет. С определенной долей уверенности можно утверждать, что именно письмо о предоставлении акта сверки может заменить последний документ в бухгалтерском деле, в том числе судебном.

Запрос на проведение сверки

Суть и понятие

Сущность такого документа заключается в письменной форме. Это запрос, составленный по правилам ведения делопроизводства. Письмо лучше всего оформлять на фирменном бланке организации и (лицом, его заменяющим по приказу).

Делается это не согласно традициям, а исключительно потому, что именно руководитель обладает правом переписки в организации. К тому же подписав такой запрос, бухгалтер лишний раз напомнит о низком состоянии дисциплины конкретных контрагентов.

Нормы

Применение конкретной нормы Закона для письменных запросов зависит от двух параметров:

- Суть запроса . для уже подготовленных актов. В этом случае форма запроса и его содержание определяются исключительно нормативными документами, которыми руководствуется компания согласно своему профилю и подведомственности;

- Адресат , в некоторых случаях определяет применение того или иного нормативного документа. Например, если организация или к , следует руководствоваться положениями (письмами, разъяснениями соответствующего ведомства), так как в этом случае могут применяться специально разработанные формы запросов и актов сверки соответственно.

Обязанность предоставления

Ответственность за формирование ответа на письмо о предоставлении акта сверки определяется нормативами, установленными для адресатов.

- Так, у налогового органа есть такая обязанность выслать акт в течение 10 дней (по факту ответ приходит по коммуникационным каналам связи в течение суток).

- Если дело касается обычного хозяйствующего субъекта , то такой обязанности у него нет. Между тем, если компания, к которой обращаются с подобным письмом, ведет делопроизводство и имеет (за этим следит налоговая), можно направить запрос посредством заказной переписки с указанием сроков ответственности.

Как написать письмо о предоставлении АС

Форма

Сам письменный документ по сути содержит просьбу, а потому он должен быть оформлен по всем правилам.

- В письме явно должны быть указаны адресат и отправитель, отражена суть обращения, соблюдены вежливость.

- Не менее важны юридические реквизиты письма, — дата, подписанты и деловой стиль (официальный бланк).

- Если к обращению есть приложения (акты), об этом необходимо указать в теле письма.

Форма обращения обычно совпадает с официальным бланком организации, либо исполняется по образцу принимающей стороны.

Скачать образец письма можно .

Пример письма

Инструкция по составлению

- Вступительная часть отводится под реквизиты. Лучше всего использовать стандартный бланк компании. Здесь же указывается, кому адресуется письмо ( , если обращение на конкретное лицо, следует в точности написать его должность), но не куда (для этого есть место на конверте);

- Сопроводительная часть предназначена для отражения подробных пожеланий заявителя. Согласно правилам делового этикета, обращение происходит на «вы» и «вам». Лучше всего в своей просьбе сослаться на конкретный пункт договора, согласно которому предусматривается проведение сверки;

- Заключительная часть обычно содержит сроки или ответа на запрос, а также реквизиты подписантов.

Срок предоставления

Указанный параметр уместен в трех случаях:

- Если предусмотрен учетной политикой предприятия, инициирующего запрос;

- Период предоставления заранее согласован хозяйствующими субъектами и отражен в договоре;

- Четко регламентирован отраслевыми нормативами;

В остальных случаях срок предоставления носит более рекомендательный характер, за исключением случаев, когда письмо составляется на основании запроса проверяющего органа (реквизиты прописываются в обращении).

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Отметим, что дебиторская задолженность относится к имуществу организации, а кредиторская задолженность - к финансовым обязательствам.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Своевременно и правильно оформленный акт сверки расчетов с контрагентами позволяет исключить ошибки в бухгалтерском и налоговом учете.Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не "задвоены".

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

Перед тем как проводить сверку, следует установить период, за который следует включать данные в составляемый документ.При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Акт сверки расчетов между контрагентами составляется на основании данных двух сторон, которые принимают участие в сверке.Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

- Бухгалтер первой организации заполняет только свою часть акта и пересылает документ по электронной почте или факсу бухгалтеру второй организации.

- Бухгалтер второй компании вносит свои данные, и таким образом выявляются расхождения.

- Сторона, у которой выявлены ошибочные данные в учете, вносит необходимые изменения в учете.

- После этого, первая организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

- Акт сверки подписывают руководители обеих организаций и ставят печати.

Форма акта сверки взаиморасчетов

В акте сверки отражаются хозяйственные операции, совершенные между двумя контрагентами за определенный период, и выводится сумма задолженности.В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", не обязательно.

- наименование документа - акт сверки расчетов (с указанием названий организаций);

- реквизиты договора, заключенного между сторонами;

- дату и место составления документа;

- номер документа;

- период, за который проводилась сверка;

- сумму задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

- суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

- даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

- реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные) Такими документами являются накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.;

- сумму задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

- наличие расхождений в учетных данных сторон;

- подписи и печати сторон.

В левой части таблицы отражаются, как правило, факты хозяйственной деятельности организации - составителя документа.

Она включает в себя четыре столбца.

В первом столбце указывается порядковый номер записи, во втором столбце - краткое содержание хозяйственной операции, в третьем и четвертом столбцах- ее денежное выражение по дебету или кредиту.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

В рамках сверки с налоговой по расчетам налогоплательщика в части налогов, сборов и страховых взносов сведения, имеющиеся у ИФНС, сверяются с данными организации или ИП. То есть цель проведения сверки по налогам - удостовериться в том, что все налоги и другие обязательные платежи у налогоплательщика уплачены полностью либо выявить задолженность / переплату.

Сверка по налогам с налоговой проводится (п. 3 Регламента , утв. Приказом ФНС от 09.09.2005 N САЭ-3-01/444@, далее - Регламент):

- если организация (ИП) переходит из одной ИФНС в другую;

- если организация (ИП) снимается с учета в налоговой в связи с ликвидацией или реорганизацией;

- крупнейшими налогоплательщиками - ежеквартально;

- по инициативе налоговиков, к примеру, при обнаружении ими переплаты у организации или ИП (п. 3 ст. 78 НК РФ), а также в иных случаях, предусмотренных НК РФ;

- по инициативе налогоплательщика (пп. 5.1 п. 1 ст. 21 , п. 7 ст. 45 НК РФ). В этом случае организация (ИП) должна подать в свою ИФНС заявление на сверку с налоговой (пп. 11 п. 1 ст. 32 НК РФ).

По итогам сверки налогоплательщику направляется акт.

Как провести сверку с налоговой инспекцией

В первую очередь нужно уведомить ИФНС о том, что вы хотите получить акт сверки с налоговой. Сделать это можно несколькими способами:

- составить заявление на бумаге и представить его в ИФНС лично в двух экземплярах. На одном из них налоговики должны будут поставить отметку о приеме. И этот экземпляр вам надо будет оставить себе (п. 3.4.1 Регламента). Либо вы можете направить бумажное заявление по почте ценным письмом с описью вложения. Утвержденной формы его нет. Поэтому на странице приведен один из вариантов того, как может быть составлено заявление на сверку по налогам с налоговой (образец);

- направить запрос на сверку с налоговой инспекцией в электронном виде через Личный кабинет налогоплательщика на сайте ФНС либо по телекоммуникационным каналам связи, если у вас налажен электронный документооборот с налоговиками.

При выборе конкретного способа отправки нужно понимать, что при направлении электронного запроса налоговикам, акт вам также пришлют в электронном виде. Причем предназначен он только для информирования налогоплательщика о состоянии его расчетов (п. 2.22 Рекомендаций по организации электронного документооборота, утв. Приказом ФНС от 13.06.2013 N ММВ-7-6/196@). То есть при обнаружении в акте сведений, с которыми вы не согласны, вы не сможете вернуть его в ИФНС с указанием расхождений.

Если же вы направили в инспекцию бумажное заявление, то в течение 5 рабочих дней налоговики должны будут сформировать акт сверки и передать его вам или переслать по почте (п. 3.4.3 Регламента). Если в акте сверки с налоговой инспекцией никаких неверных данных, на ваш взгляд, нет, то в конце раздела 1 вы указываете: «Согласовано без разногласий». И ставите подпись. Один вариант акта должен остаться у вас, второй - у налоговиков.

Если же расхождения были обнаружены, то в разделе 1 рядом с суммами, с которыми вы не согласны, укажите свои значения. Ниже ставится отметка, что «Согласовано с разногласиями». И затем нужно будет этот акт направить налоговикам.

Сопроводительное письмо является одним из видов деловой переписки, оно необходимо для описания направляемого контрагенту пакета документов и предоставления инструкций по работе с ними.

Чаще всего сопроводительные письма пишутся к актам: к актам согласования, актам сверки, актам выполненных работ, поскольку в этом случае факт принятия и срок возврата подписанных бумаг играет большую роль. Ниже можете ознакомиться с примерами таких писем.

Зачем требуется?

Основных причин для составления сопроводительного письма три.

- Оно обеспечит регистрацию всего пакета поступивших документов, поскольку на нем стоит исходящий номер. При задержке ответа от компании вы можете звонить туда и уточнять информацию по номеру исходящего.

- В нем можно указать срок ответа и отправки подписанных документов. На практике контрагенты часто забывают отправить обратно часть документов, четкая инструкция поможет им быстрее собрать нужный пакет документов.

- Вы прилагаете весь список документации по проекту, которая была отправлена, после чего контрагент не может уже пожаловаться на то, что какой-то документ не дошел ему или не был зарегистрирован.

Кто подписывает?

Подписывает сопроводительное письмо руководитель организации либо уполномоченный руководитель подразделения. Если в сопроводительном письме речь идет об отправке первичных учетных документов, подписать письмо может и главный бухгалтер предприятия.

В письме указывается исполнитель, к которому контрагент может обратиться по всем вопросам.

Из чего состоит текст?

- Сообщение об отправке письма. В нем отправитель уведомляет о факте и целях отправки.

- Просьба об ответе. Здесь указывается, что именно контрагент должен сделать с документами.

- Приложения. Это основа сопроводительного письма, здесь перечислены все документы и количество их экземпляров, отправленных контрагенту.

Как правильно написать?

Сопроводительное письмо пишется на официальном бланке организации. Оно может иметь тему: «О разработке положения…», «О закрытии актов по проекту…»

и так далее.

Сопроводительное письмо пишется на официальном бланке организации. Оно может иметь тему: «О разработке положения…», «О закрытии актов по проекту…»

и так далее.

Начинать обращение надо с сообщения об отправке письма. Здесь можно воспользоваться следующими формулировками: «Во исполнение… », «Высылаем вам …», «Представляем вам …». Далее следует сообщить о цели отправки документации: «для согласования », «для ознакомления », «для подписания » и так далее.

Во второй части должна содержаться конкретная инструкция к действию.

- «Просим подписать, скрепить печатью и выслать в наш адрес… ».

- «Просим рассмотреть в установленный законодательством срок и направить в наш адрес ».

Нужно ли указывать в сопроводительном письме срок исполнения? Учитывая, что по правилам делового обращения отвечать на письмо принято в течение 30 рабочих дней – лишним не будет. Многие компании любят указывать срок ответа на обращение в директивном формате: «Срок ответа на письмо – до 3 рабочих дней ».

В соответствии с законодательством, требовать исполнения в определенный срок может либо вышестоящая организация по отношению к нижестоящей, либо государственный орган.

Другой случай, когда требование ответа в определенный срок закономерно – если этот вопрос зафиксирован в договоре между компаниями.

Когда организации являются равноправными партнерами, очертить конкретный срок исполнения можно только в виде просьбы, приведя при этом вескую причину. Например: «Просим выслать заполненный опросный лист в срок до 10 рабочих дней в связи с необходимостью предоставить отчет в Министерство образования РФ … числа ».

Переходим к оформлению списка приложений. В сопроводительном письме должен быть перечислен весь перечень приложенных к письму документов, с указанием количества экземпляров и листов по каждому – в этом весь смысл сопроводительного письма.

Если в самом тексте письма ранее указывалось название отправляемого документа, в приложении его вновь упоминать не надо – достаточно сообщить о количестве экземпляров и страниц. Например: «Направляем вам экземпляр Акта приема-передачи работ по установке оборудования, подписанный с нашей стороны. Приложение: на 1 л. в 1 экз. »

Если приложенных документов несколько, необходимо составить нумерованный список:

Если приложенных документов несколько, необходимо составить нумерованный список:

Приложения:

- Акт об оказании транспортных услуг по акции «Счастье в каждый дом» на 1 л. в 1 экз.

- Счет на оплату услуг на 1л. в 1 экз.

- Счет-фактура на 1 л. в 1 экз.

Часто встречается вопрос о том, как же писать правильно – «Приложение» или «Приложения»? Несмотря на то, что в ГОСТе Р 7.0.97-2016 написано, что при перечислении нескольких приложений в отметке об их наличии обобщающее слово перед двоеточием стоит в единственном числе, то есть «Приложение», норме русского языка соответствует множественное число – «Приложения». В пояснениях к ГОСТу разработчики также указывают, что множественное число предпочтительнее.

Тем не менее, обе формы допустимы, главное, чтобы единообразие было в документообороте самой организации. Это же касается и других нюансов касательно написания слово «Приложение»: с большой буквы или маленькой, с № или без и так далее.

Если прилагаемых документов очень много, то лучше составить для них отдельную опись, а в тексте письма сослаться на нее.

К каким бумагам составляется?

Сверка

Писать сопроводительные письма к актам сверки, в частности, взаимных расчетов очень важно, потому что на сегодняшний день контрагенты фактически не обязаны подписывать или возвращать акты сверок. Если у контрагента есть задолженности перед компанией, можно указать необходимость подтверждения написанной суммы задолженности.

Согласование

Сопроводительное письмо передается вместе с актом согласования в случае выполнения кадастровых работ по образованию земельного участка.

Документ о выполненных работах

При отправке заказчику для подписание актов сдачи и приемки выполненных работ сопроводительное письмо необходимо, главным образом, потому, что оно подтверждает факт получения документов.

Ситуация, когда заказчик не оплачивает работу, потому что отрицает факт приема и передачи документов от исполнителя – не редкость, сопроводительное письмо от организации способно «подстраховать» и стать весомым аргументом о передаче актов сверок и счетов в случае судебного решения вопроса.

При отправке заказчику для подписание актов сдачи и приемки выполненных работ сопроводительное письмо необходимо, главным образом, потому, что оно подтверждает факт получения документов.

Ситуация, когда заказчик не оплачивает работу, потому что отрицает факт приема и передачи документов от исполнителя – не редкость, сопроводительное письмо от организации способно «подстраховать» и стать весомым аргументом о передаче актов сверок и счетов в случае судебного решения вопроса.

Понятие «дефектный акт»

В реальной практике достаточно распространена ситуация, когда какой-то из документов, указанных в сопроводительном письме, забывают положить в пакет. Еще более анекдотическая ситуация, которая, к сожалению, часто происходит – пакеты документов могут быть перепутаны.

Что происходит после доставки сопроводительного письма с такими документами в компанию? Приложение с указанием всех документов и содержимое пакета сверяются секретарем: если какого-то из документов, указанных в приложении, при проверке не хватает, составляется дефектный акт, после чего письмо возвращается отправителю.

Куда отправляется документ?

У направляющей стороны сопроводительное письмо проходит несколько этапов:

- написание исполнителем, согласование и подпись у руководителя организации;

- регистрация в канцелярии, отправка.

После того, как письмо доходит до адресата, оно рассматривается (для того, чтобы убедиться, что все приложенные документы соответствуют описанию), регистрируется, поступает на рассмотрение первому лицу организации.

Тот назначает исполнителя и возвращает документ секретарю, далее документы поступают на исполнение, а оригинал письма хранится у секретаря. Сопроводительное письмо и приложенные к нему документы хранятся в разных местах. Хранятся сопроводительные письма в течение 5 лет.

Написание сопроводительного письма является частью деловой этики и показывает, прежде всего, уровень ответственности направляющей организации.

Если компания привыкла прикладывать к пакету бумаг на отправку такие письма, она заботится не только о своих интересах — о том, чтобы пакет документов был зарегистрирован, а необходимые акты и протоколы были возвращены в срок, — но и облегчает задачу своим партнерам, дав четкую инструкцию по работе с присланной документацией.