С изменениями и дополнениями от. Сообщение о закрытии обособленного подразделения Обособленное подразделение - филиал - представительство, в чем разница

Форма С-09-3-1 (образец прилагается)

Каждое отечественное юридическое лицо обладает возможностью открыть обособленные подразделения, то есть филиалы, представительства и иные. Процедура их открытия и требования, предъявляемые к ним, детально прописаны в соответствующих нормотворческих актах. Открытие некоторых подразделений носит уведомительный характер. Для открытия подразделения, не являющегося филиалом и представительством, необходимо и достаточно направить в налоговый орган заявление по форме С-09-3-1 .

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Указанные лица вправе открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно использовать соответствующие формы, например, форму № С-09-3-1 .

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила форму С-09-3-1. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

В настоящее время на сайте ФНС РФ www.nalog.ru можно найти бланк С-09-3-1 за 2016 год и скачать его бесплатно. Также бланк заявления можно скачать по или найти в справочно-правовой системе «Консультант+».

Скачивание формы с использованием других источников не гарантирует ее соответствие официально утвержденному бланку.

Указанная форма заявления подается в налоговую инспекцию только в случае открытия подразделения, не являющегося представительством или филиалом.

После того как бланк формы С-09-3-1 скачан, можно переходить к его заполнению.

Если форма изготавливается с использованием оргтехники, то ее заполнение осуществляется шрифтом Courier New высотой 16 — 18 пунктов.

Указанная форма заявления может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, а в незаполненных местах ставится прочерк.

Для того, чтобы ответить на вопрос, как заполнить форму С-09-3-1, перед тем, как начать заполнять форму, следует изучить приложение № 13 к Приказу ФНС России .

Федеральная налоговая служба России утвердила соответствующий бланк заявления в вышепоименованном приказе и ввела в действие общий порядок заполнения формы заявления, а также указала основные и обязательные требования к такому заявлению, однако не разработала и не опубликовала образец заполнения формы С-09-3-1.

При заполнении бланка все поля, предназначенные для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Требования к каждой графе, подлежащей заполнению, изложены в приложении № 13 к Приказу ФНС России .

Также надо помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых подразделений.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

При открытии расчетного счета предприниматель уведомляет об этом налоговую службу. Для этого предусмотрена унифицированная форма С-09-1 - бланк сообщения об открытии счета.

Форма С-09-1 является единой для ИП и организаций.

Налоговый Кодекс РФ обязывает индивидуальных предпринимателей и юридических лиц направлять в налоговую инспекцию по месту жительства ИП или месту нахождения юрлица уведомление об открытии расчетного счета в течение 7 дней с момента начала расчетно-кассового обслуживания. За просрочку подачи уведомления предусмотрен штраф в размере 5 тыс. руб.

Заполнив уведомление на бланке формы С-09-1 , можно приложить к нему копию справки об открытии счета, выданной в банке.

На примере образца заполнения формы С-09-1 рассмотрим основные правила ее оформления.

Первая страница формы С-09-1 содержит основные реквизиты ИП или организации:

Верхняя строка - ИНН;

графа «Код налогового органа» - четырехзначный номер налоговой инспекции по месту жительства ИП или месту нахождения юридического лица;

ряды напечатанных квадратиков предназначены для написания ФИО ИП или наименования организации печатными буквами в именительном падеже;

далее ИП указывает ОГРНИП (15 знаков), узнать который можно из справки о присвоении ОГРНИП, а юридическое лицо - ОГРН (из свидетельства о регистрации) и КПП;

в одиноких клеточках ставится «1».

В нижней части первой страницы формы С-09-1 в области подписи фразу «Достоверность и полноту сведений» следует продолжить следующим образом:

В квадратике ИП отмечает цифру «1» (юрлица - цифру «3»);

фамилия, имя, отчество предпринимателя (или полное наименование организации - для юридических лиц);

ИНН;

номер телефона;

адрес электронной почты (по желанию в качестве дополнительного контакта);

подпись и печать заявителя;

дата подачи сообщения об открытии счета.

В верхней части второй страницы вновь указывается номер ИНН.

Далее страница формы С-09-1 заполняется следующим образом:

Графа «№ счета» - номер и дата открытия счета в банке.

В случае, если предприниматель пользуется несколькими счетами в своей деятельности, по каждому необходимо заполнять форму С-09-1.

Если счета используются в личных целях, указывать их не нужно.

Строка с напечатанными квадратиками предназначена для указания названия банка, в котором открыт счет;

«Код региона» - указывается код региона, в котором находится банк;

в следующей графе указывается адрес банка (с номером корпуса или офиса);

далее необходимо указать реквизиты банка - ИНН, КПП, БИК.

Порядок подачи сообщения об открытии счета в налоговую инспекцию.

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

ФАЙЛЫ

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала . Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и .

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Скачать форму на открытие обособленного подразделения С-09-3-1:

-в формате pdf: form_c_09_3_1.pdf

-в формате Excel: form_с_09_3_1.xls

ЧТО ТАКОЕ ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ.

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2) , под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу,отличному от юридического

, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать даже если это всего лишь другой район одного города. В этом случае открытие обособленного подразделения также придется ждать 5 дней.

Индивидуальным предпринимателям (ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Мы зарегистрируем все за Вас!

Наша команда берет на себя все хлопоты по регистрации обособленного подразделения «под ключ». От Вас потребуется пакет необходимых документов и доверенность, остальное мы сделаембез Вашего участия .

Перечень документов, необходимых для регистрации обособленного подразделения без Вашего участия:

- Свидетельство ИНН (копия);

- Свидетельство ОГРН (копия);

- Приказ о создании обособленного подразделения (копия);

- Договор аренды обособленного подразделения (копия);

- Печать;

- Доверенность на право предоставления интересов в ИФНС (ст.185 ГК РФ);

- Заявление Форма № С-09-3-1 (О создании на территории РФ обособленного подразделения российской организации);

- Коды статистики ОКВЭД.

Сроки открытия: 5-8 рабочих дней.

Стоимость услуги: от 1000 руб.

Документы необходимые для самостоятельного открытия обособленного подразделения:

Для подачи через электронные системы отчетности:

- только заполненное заявлениеформы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявлениеформы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства) :

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются вОтдел регистрации и учета налогоплательщиков,

вналоговую инспекциюпо месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например длярегистрации кассового аппарата в Крыму не по юридическому адресу.

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе (форма № 1-3-Учет Код КНД 1121029):

СРОКИ РЕГИСТРАЦИИ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ.

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района (отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить вналоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ - ФИЛИАЛ - ПРЕДСТАВИТЕЛЬСТВО, В ЧЕМ РАЗНИЦА?

Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

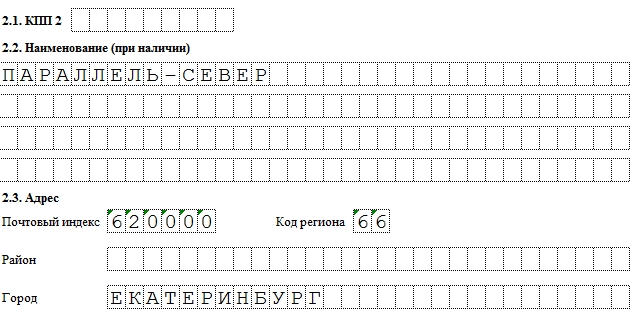

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

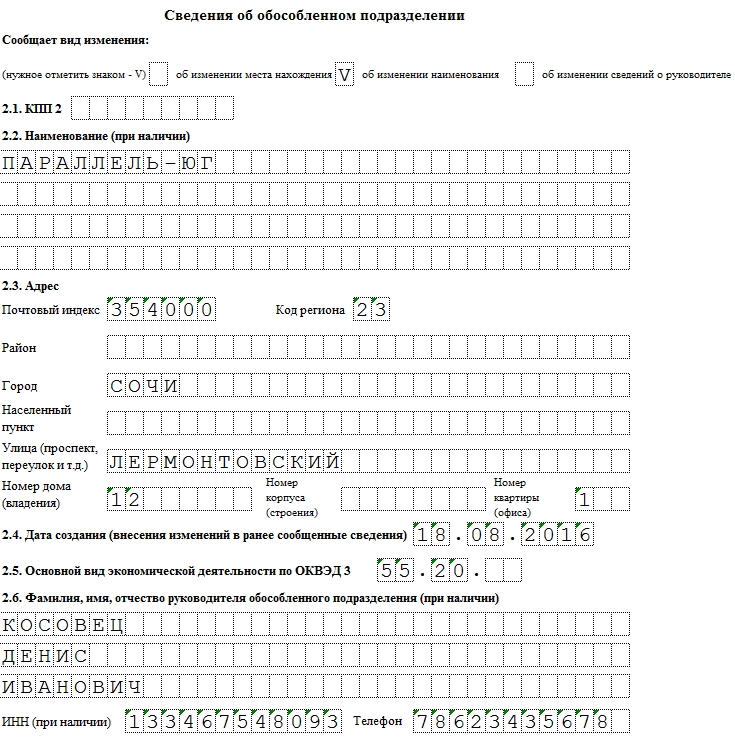

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.