Акты сверки с поставщиками и покупателями — понятие и особенности составления. Акт — первичный документ или нет? Правила оформления акта сверки взаимных расчетов

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

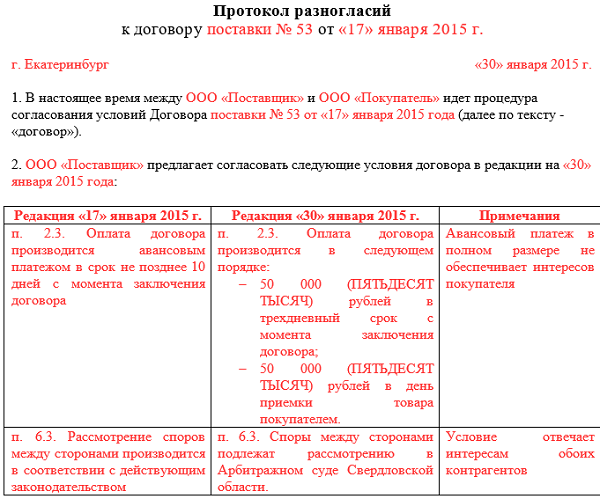

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

«Доверяй, но проверяй» – это ключевой принцип в работе с дебиторами и кредиторами. Достоверность бухгалтерского учета достигается путем периодических уточнений учетных записей.

Самым распространенным приемом для этого в отечественной бухгалтерской практике остается обмен актами сверки взаимных расчетов.

Для чего он нужен

Акт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Акт – это не первичный документ , потому что не подтверждает факт уплаты денежных средств другому лицу, и его использование никак не изменяет финансовое положение сторон. По сути, это технический документ, использование которого в большинстве случаев является добровольной инициативой бухгалтера.

- долгосрочное сотрудничество с наличием регулярных поставок товаров или услуг;

- заключение нескольких договоров с одним партнером или составление дополнительных соглашений к существующим договорам;

- предоставление поставщиком отсрочки платежа;

- перечисление покупателем большой суммы предоплаты (аванса) в условиях регулярных поставок;

- очень высокая стоимость товара;

- предметом договора является продукция широкого ассортимента.

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Рассылать акты сверки всем своим дебиторам и кредиторам, чтобы убедиться, совпадают ли суммы, не требуется. Тем более, что на их основании нельзя будет сделать никакие бухгалтерские записи, в том числе и откорректировать размер долга.

Исключение сделано только для расчетов с бюджетом и банками, которые нужно подтверждать (п. 74 Положения по ведению бухгалтерского учета).

Если для управленческих целей крайне важно обязать своего партнера обмениваться такими актами, эту процедуру, ее периодичность и штрафные санкции за несоблюдение нужно прописать в договоре.

Роль документа в судебном процессе

Важно помнить, что в случае судебных разбирательств по поводу выполнения условий договора или взыскания задолженности акт сверки может принести пользу. Но отечественная судебная практика содержит разное отношение к его наличию у потерпевшей стороны:

- Подписанный акт сообщает всего лишь о состоянии расчетов, но не подтверждает факт, что один из участников процесса признает долг. Также он не является основанием для прерывания сроков исковой давности (Постановление по делу № А65-7955/2009 ФАС Поволжского округа от 25.12.2009 и Постановление по делу № А29-2498/2012 ФАС Волго-Вятского округа от 14.12.2012).

- Он может служить косвенным доказательством, что одна сторона признает долг перед другой (подписанный акт) или доказательством отказа признавать долг (неподписанный акт) (Постановление по делу № А57-1313/2013 ФАС Поволжского округа от 02.12.2013).

Как видно, каждый хозяйственный спор всегда будет иметь свое индивидуальное решение. Все же лучше попытаться подписать акт сверки со своим партнером на тот случай, если деловые отношения с ним вдруг зайдут в глухой угол. И никогда не будет лишним напомнить дебитору о его долге.

Порядок составления документа, кто его подписывает

Акт сверки в двух экземплярах оформляется любым участником договора . Документ обязательно подписывает уполномоченное лицо, которым может выступать:

- индивидуальный предприниматель;

- руководитель (президент компании, генеральный директор или директор), действующий на основании Устава;

- другой сотрудник, действующий на основании доверенности.

Чаще всего также требуется подпись главного бухгалтера, поскольку он наделен правом второй подписи на финансовых документах.

Наличие подписи только главного бухгалтера допустимо в порядке внутреннего контроля полноты расчетов, но в случае возникновения спорных ситуаций такой документ не будет иметь юридической силы.

Подписи уполномоченных лиц обязательно скрепляются печатью предприятия.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

Другая сторона должна сверить предоставленную информацию со своими бухгалтерскими данными. В случае признания правильности расчетов второй экземпляр с подписью руководителя, главного бухгалтера и оттиском печати возвращается тому, кто составил акт.

Если в результате сверки обнаружились расхождения, то они указываются в этом же документе или отдельном реестре расчетов, который прилагается к акту. Отказ подписать документ является законным правом партнера (если это не обязательное условие договора). Но иногда это может означать, что дебитор отказывается признавать свой долг.

Оптимальные сроки сверки

Период уточнения взаимных расчетов определяется потребностью учета или менеджмента. Хотя акт составляется за определенный период, задолженность в пользу одной из сторон указывается на определенную дату (часто на первое и последнее число периода сверки).

Сверку проще всего проводить:

- за отчетный год (с 01.01 по 31.12);

- за определенный календарный период, в конце которого бухгалтер отчитывается перед собственниками предприятия (обычно квартал);

- за период действия конкретного договора.

Формирование документа в программе 1С:Предприятие вы можете посмотреть на видео:

Процесс заполнения

Единой обязательной (унифицированной) формы акта законодательство РФ не предусматривает. Поэтому предприятие может составлять этот документ в произвольной форме (письмо Минфина России от 18.02.2005 № 07-05-04/2).

Традиционно заполняются такие реквизиты:

- наименование документа;

- полные наименования сторон;

- дата составления и подписания акта;

- календарный период уточнения расчетов;

- реквизиты договора, по которому проводится сверка;

- даты и номера первичных документов, которые подтверждают расчеты;

- суммы хозяйственных операций;

- сумма общего оборота за период;

- окончательный размер долга в пользу одной из сторон;

- подписи и информация о представителях контрагентов (должность, ФИО);

- оттиски печатей.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать всех активов и обязательств.

Сверка взаиморасчетов может проводиться как по конкретному договору, так и по совокупности отношений с организацией-контрагентом за определенный период.

В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование организаций.

Акт сверки взаиморасчетов с контрагентами, как правило, должен содержать таблицу, в которой по дебету и кредиту внесены данные по номерам и датам первичных документов, подтверждающих поставку, оплату товаров.

В конце формы акта сверки взаиморасчетов с контрагентами должны быть указаны дебетовые и кредитовые обороты за период и конечное сальдо, показывающее итоговую сумму задолженности.

Акт сверки взаиморасчетов с контрагентами составляется бухгалтерией организации, подписывается генеральным директором и заверяется печатью организации.

Акт сверки взаиморасчетов с контрагентами составляют в двух экземплярах, которые впоследствии отправляются в адрес контрагента.

При этом, чтобы акт сверки взаиморасчетов с контрагентами стал законным документом, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки взаиморасчетов с контрагентами может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Сверка расчетов: подробности для бухгалтера

- Сверка расчетов с контрагентами по договорным обязательствам

Статье рассмотрены вопросы проведения сверки расчетов с контрагентами перед составлением... расчетных обязательств осуществляется в виде сверки расчетов. Смысл сверки расчетов – сверить данные сторон, ... Обозначенная процедура документально оформляется актами сверки расчетов с контрагентами, в которых... согласие подписью. Является ли акт сверки расчетов первичным документом? Документами, подтверждающими... периодичность проведения сверки расчетов с контрагентами, а также форму акта сверки расчетов. 2. ...

- Об отражении в учете и отчетности переплаты по экологическим платежам

Воздействие на окружающую среду; акт сверки расчетов сумм платы за негативное воздействие... предусмотренная в таких случаях процедура сверки расчетов внесенных и (или) начисленных сумм...

- Расчеты УК с РСО при отрицательном объеме КР на СОИ

Составления РСО и исполнителем акта сверки расчетов по договору ресурсоснабжения, а также... форма данного акта. Акт сверки расчетов составляется не реже одного раза... обязанность РСО по составлению актов сверки расчетов установлена независимо от наличия в... РСО должен быть составлен акт сверки расчетов, из которого было бы видно...

- Проверка расчетов с поставщиками и подрядчиками

Задолженности, а также наличия актов сверки расчетов с дебиторами и кредиторами. Порядок... актах приемки-передачи, выполненных работ, сверках расчетов, не заполнено поле «основание» в...

- Как вернуть переплату по налогам и сборам

...). Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании...

- Как уточнить невыясненный платеж?

Платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос... заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает...

- Готовимся к уплате страховых взносов по-новому

Представленной статье. Проведение сверки расчетов по страховым взносам. Сверка расчетов с внебюджетными фондами является... смены администратора. Следует отметить, что сверку расчетов желательно проводить не реже одного... применяются: форма 21-ПФР – если сверка расчетов проводилась с территориальным отделением ПФР... к занижению суммы страховых взносов; сверки расчетов с ФСС и ПФР. }