Код страны происхождения товара в гтд eu. Как правильно заполнить графу счета-фактуры «код страны»? Возможные ошибки и способы их избежать. Условия заполнения кода страны товара

Наименование: Общероссийский классификатор стран мира Аббревиатура: ОКСМ Обозначение: ОК (МК (ИСО 3166) 004-97) 025-2001 По-английски: Russian classification of countries of the world Ответственный: Ростехрегулирование Основание: постановление Госстандарта РФ от 14.12.2001 №529-ст Дата введения: 01.07.2002 Дата окончания: не установлена (нет приказа об отмене классификатора или его замене новым) Последнее изменение: № 24, действует с 1 мая 2019 г Основание изменения: Приказ Росстандарта от 20.02.2019 N 45-ст Принят взамен старого классификатора ОКСМ - ОК (МК (ИСО 3166) 004-97) 025-95.

Разработка и назначение

Общероссийский классификатор стран мира разработан Всероссийским научно-исследовательским институтом классификации, терминологии и информации по стандартизации и качеству (ВНИИКИ) Госстандарта России и Центральным банком Российской Федерации (Банком России). Внесен Научно-техническим управлением Госстандарта России.

Назначение:

идентификация стран мира, используется при обмене информации на международном уровне.

Международные стандарты:

приведен в соответствие с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», Межгосударственным классификатором стран мира MK (ИСО 3166) 004-97.

Примечание:

ОКСМ входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации.

Структура классификатора

Структура ОКСМ представляет собой 3 блока:

- Цифровая идентификация - трехзначный цифровой код страны мира;

- Наименование - краткое и полное наименование страны мира;

- Буквенная идентификация - двухзначные (альфа-2) и трехзначные (альфа-3) буквенные коды, состоящие из букв латинского алфавита.

Если полное наименование отсутствует, то это означает, что оно совпадает с кратким наименованием. Буквенные коды имеют визуальную ассоциацию (сходство в написании) с общепринятым названием страны мира. Двухзначные коды рекомендованы для меджународных обменов. Трехзначные коды применяются для обмена информации в исключительных случаях. Изменение наименование страны мира может повлечь за собой изменение буквенных кодов, однако это не затрагивает цифровой код.

Пример записи

РОССИЯ Российская Федерация 643 RU RUS в этой записи: РОССИЯ - краткое наименование страны Российская Федерация - полное официальное наименование страны 643 - цифровой код страны RU - буквенный код альфа-2 RUS - буквенный код альфа-3Следует учитывать тот факт, что в изданных Росреестром словарях и географических картах используются наименования стран, которые отличаются от наименований в ОКСМ.

Состав

- Страны мира

- Приложение А. Наименования стран мира в алфавитном порядке

- Приложение Б. Перечень кодов альфа-2 и кратких наименований стран мира

- Приложение В. Перечень кодов альфа-3 и кратких наименований стран мира

- Приложение Г. Территории, не включенные в ИСО 3166-97. (Исключено)

- Приложение Д. Краткие наименования и коды стран мира, распределенных по макрогеографическим регионам

Номер декларации на товары и страну происхождения импортных товаров можно внести в 1С различными способами.

Рассмотрим возможные варианты внесения данных при:

- разовой закупке товаров;

- регулярной закупке товаров;

- постановке на учет товаров раньше получения таможенной декларации.

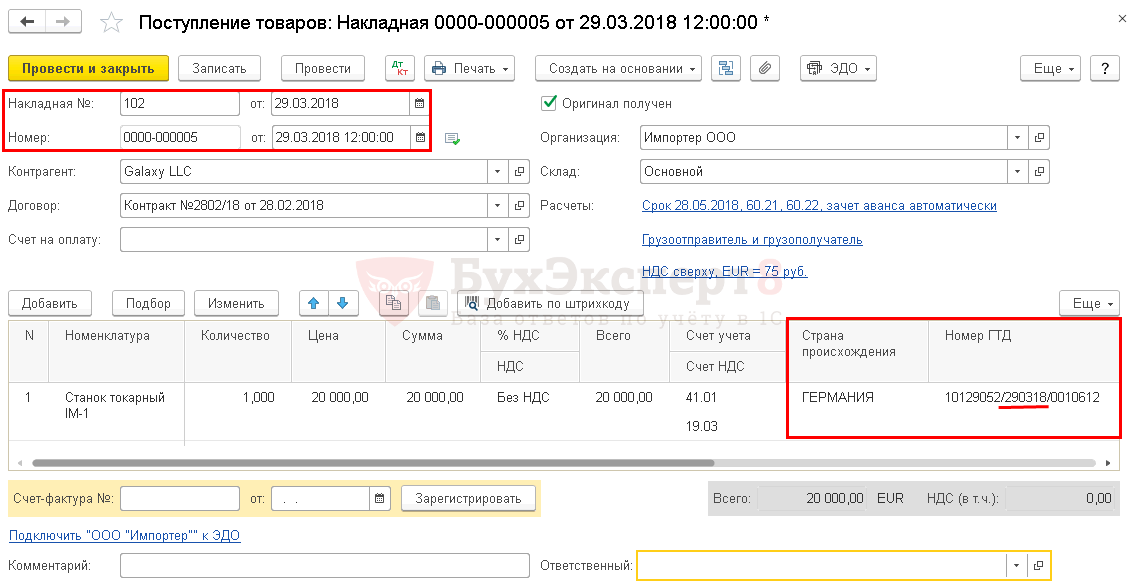

Указание ГТД и страны происхождения импортных товаров

Вариант № 1

Страна происхождения и номер таможенной декларации (ТД) в поле Номер ГТД заполняются в карточке номенклатуры.

Такой способ подходит, если:

- больше не планируется завозить аналогичную номенклатуру (разовая поставка импортного товара);

- номенклатурная позиция уникальная и повторяться в справочнике Номенклатура не будет (например, ювелирное изделие);

- закупка производится под заказ, т. е. номенклатурная позиция закуплена и реализована. Остатков товара на складе нет к моменту следующей поставки. Тогда при следующей закупке можно опять указать номер ТД в карточке номенклатуры.

Информация о Стране происхождения товаров и Номере ГТД автоматически заполнится в документе Поступление товаров (накладная) при выборе номенклатуры.

Вариант № 2

Если товары импортируются на регулярной основе, то номер ТД заносится в документ Поступление (акт, накладная) в табличной части.

Такой порядок заполнения используется для того, чтобы не дублировать в справочнике Номенклатура одинаковые номенклатурные позиции с разными номерами ТД. В справочнике Номенклатура каждая позиция должна быть только в единственном экземпляре.

В карточке номенклатуры эта аналитика не заполняется. Но если страна происхождения товаров одна и та же, то можно заполнить поле Страна происхождения :

Вариант № 3

Если товары принимаются на учет раньше, чем оформлена ТД, например, при переходе права собственности на товары в момент их передачи первому перевозчику, то номер ТД в документ Поступление (акт, накладная) заносится позднее .

После получения ТД надо зайти в созданный ранее документ Поступление (акт, накладная) еще раз и заполнить графу Номер ГТД .

Страна происхождения заполняется одним из способов:

- сразу в карточке номенклатуры или в табличной части документа Поступление (акт, накладная) , если она известна из первичных документов;

- позднее вместе с номером декларации на товары.

Документ заполняется в два подхода:

Как по номеру гтд узнать страну производителя

При этом необходимо иметь в виду, что в соответствии с абзацем вторым п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименования товаров, а также ставку НДС и сумм этого налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС (смотрите письмо Минфина России от 26.12.2014 N 03-07-08/67893).Таким образом, считаем, что даже в случае выставления продавцом товаров счета-фактуры без отражения данных о стране (странах) происхождения товаров, а также о номере (номерах) таможенных деклараций в рассматриваемой ситуации покупатель сможет заявить вычет на основании такого счета-фактуры. В то же время мы не исключаем претензий со стороны налоговых органов.

Номер гтд в счет фактуре

При этом данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.Таким образом, в случае реализации товаров, страной происхождения которых не является Российская Федерация, в счетах-фактурах подлежат отражению данные о стране (странах) происхождения товаров, а также о номере (номерах) таможенных деклараций (письма Минфина России от 11.02.2015 N 03-07-09/5810, от 06.02.2015 N 03-07-08/5026, от 19.07.2012 N 03-07-09/68, письмо ФНС России от 30.08.2013 N АС-4-3/15798).Согласно п. 1 ст. 58 Таможенного кодекса Таможенного союза (далее — ТК ТС) страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством таможенного союза. При этом в соответствии с п.

Страна происхождения и таможенная декларация

При этом налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (п. 5 ст. 169 НК РФ).Согласно пп.пп. «к» и «л» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, в графах 10 и 10а «Страна происхождения (цифровой код, краткое наименование)» счета-фактуры указываются цифровой код и соответствующее ему краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира, а в графе 11 «Номер таможенной декларации» счета-фактуры — номер таможенной декларации.

Оксм

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер таможенной декларации где взять? Регистрационный номер таможенной декларации: пример Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257): XXXXXXXX/ XXXXXX/ XXXXXXX Элемент 1 Элемент 2 Элемент 3 Элемент 1 - код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах - членах ТС.

Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000. Элемент 2 - дата регистрации ДТ (день, месяц, две последние цифры года).

Как и когда заполнять номер гтд в счете-фактуре

На основании счет-фактур производится начисление и зачет НДС. С 2016-го года номер ГТД стал обязательным ее реквизитом. Ранее он был утвержден Письмом ФТС РФ N 15-12/19773 от 08.06.2006г., Постановлением Правительства № 1137 от 26.12.2011г.

и Письмом ФНС РФ № АС-4-3/15798 от 30.08.2013г. Наименование, тип товаров и их стоимость в обоих документах должны быть абсолютно идентичны. Разночтения в счет-фактуре и ГТД рассматриваются, как основание для отказа ФНС в зачете НДС. Что такое номер ГТД и зачем он в счет-фактуре? Грузовую таможенную декларацию наделили статусом базового учетно-статистического документа при оформлении торговых операций между Россией и 98-ю странами.

Именно с ее помощью отслеживается движение импортных товаров по территории РФ. Нарушения в составлении этого документа квалифицируются, как незаконное перемещение импорта через российскую границу.

Номер гтд и страна происхождения товара в счете-фактуре

Важно

ОКСМ гармонизирован с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», разработанным Международной организацией по стандартизации (ИСО), и Межгосударственным классификатором стран мира МК (ИСО 3166) 004-97. ОКСМ предназначен для идентификации стран мира и используется в процессе обмена информацией при решении задач международных экономических, научных, культурных, спортивных связей и т.д. Объектами классификации ОКСМ являются страны мира, под которыми понимаются суверенные государства и территории, имеющие политические, экономические, географические, исторические особенности и представляющие интерес с точки зрения внешнеторговых операций, транспортных перевозок и т.д.

Регистрационный номер таможенной декларации

Регистрационный номер ДТ в обновленных НДС-формах Помимо переименования графы «Номер таможенной декларации» на «Регистрационный номер таможенной декларации» в счете-фактуре и книге покупок Постановлением Правительства от 19.08.2017 № 981 внесено еще одно изменение, связанное с регистрационным номером декларации на товары (или как его иногда называют по старинке «регистрационный номер грузовой таможенной декларации»). Так, формы книги продаж и дополнительного листа к ней дополнены графой 3а «Регистрационный номер таможенной декларации». Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

Подписывайтесь на наш канал в Яндекс.

Грузовая таможенная декларация

Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером. Именно поэтому этот реквизит вошел в десятку самых опасных.

До 2016 г. в тех же целях указывать номер ГТД было не обязательно – налоговики проверяли плательщиков НДС по другим критериям. Правила составления и переноса этого реквизита в счет-фактуру согласованы совместным решением Министерства финансов, Налоговой и Таможенной службы. Значение номера ГТД Номер декларации позволяет решать следующие задачи.

, один из пунктов, который в обязательном порядке указываться в счет-фактуре товаров – страна происхождения. При этом если была произведена закупка за границей, то в следующей графе указывают (п. 5 ст. 169 НК, п. 2 Правил, утвержденный постановлением Правительства от 26.12.2011 № 1137).

Исключение из этого требования указано в письме Министерства Финансов от 27.11.2017 № 03-07-09/78220 . В случае приобретения товара за границей и продажи отдельных его частей в Российской Федерации указывать страну происхождения в счет-фактуре не нужно. Требуется поставить прочерк и в графе №10 «Страна происхождения товара», и в графе №11 «Регистрационный номер таможенной декларации».

Кроме этого, не требуется ее указывать для товаров, произведенных на территории Российской Федерации для реализации в ее пределах. Это подтверждается информацией в подпунктах К и Л п.2 Правил заполнения счет-фактуры, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 №1137.

Что указывается в графах 10 и 10а?

Графа 10 предполагает указание наименования страны происхождения товара, а подграфа 10а – кода этой страны. Если товар был произведен в стране, относящейся к группе государств, то в графе 10 указывают страну происхождения, а в 10а – название объединения. Например, «Соединенные Штаты», «Евросоюз».

Исключением являются товары, ввозимые из стран ЕАЭС – Евразийского экономического союза, поскольку при импорте их в Россию не требуется заполнять таможенную декларацию.

Как заполнить эти графы?

Государство происхождения пишется в буквенном выражении в графе 10. Необходимо указывать либо полное, либо краткое название на основании Общероссийского классификатора стран мира. В подграфе 10а указывается код этой страны.

Важно! Если была допущена ошибка, необходимо вносить изменения с соответствующими пометками в действующий документ. Заводить новый счет-фактуру с предварительной утилизацией старой запрещено.

Где узнать сведения?

Для определения кода нужно обратиться к таблице ОКСМ – Общероссийского классификатора стран мира. Информация в нем представлена в виде трех разделов:

- наименования страны;

- ее цифровой код;

- буквенная идентификация.

Для счет-фактуры нужно только наименование государства и цифровой код.

Таблица ОКСМ есть в свободном доступе в интернете, поэтому не всегда является официальным документом и как следствие – не исключает наличия в ошибок. Более достоверную информацию о кодах государств происхождения можно получить, обратившись в Налоговую службу.

Как представить данные в документе?

Принципы указания названия и идентичны для всех государств. В графе 10 допускается написать как полное, так и краткое название, однако эту информацию нужно в точности согласовывать с данными ОКСМ в разделах наименований стран. Например, полное наименование для США – «Соединенные Штаты Америки», краткое – «Соединенные Штаты». Никакие другие варианты – Америка, США, Штаты и т.п. – не указываются.

Ниже приведем примеры этих данных для государств, которые чаще других участвуют в импортных-экспортных отношениях с Российской Федерацией.

- Российская Федерация. Наименование можно указать кратко – Россия, код – 643.

- Китайская Народная Республика. Краткое наименование – Китай, код 156.

- Германия. Краткое и полное наименование идентичны. Код государства 276.

- Соединенные Штаты Америки. Краткое наименование – Соединенные Штаты, код 840.

- Итальянская республика. Краткое наименование – Италия. Код 380.

- Япония. Краткое и полное наименование идентичны. Код 392.

Как бороться с возможными ошибками при заполнении?

Обратите внимание! На основании счет-фактуры налогоплательщик может снизить сумму своих налоговых обязательств. Поэтому данный документ тщательно анализируется и проверяется на наличие ошибок и недостоверных фактов.

В случае выявления последних налогоплательщику не только будет отказано в вычете налога на надбавленную стоимость, но и может быть начислен штраф. В частности, чаще всего допускают такие ошибки при указании данных в разделах 10 и 10а:

Может ли налоговая отказать в случае ошибки?

Согласно п.2 ст. 169 Налогового Кодекса Российской Федерации , при несоблюдении всех установленных требований к заполнению счет-фактуры сотрудники налоговой службы имеют право отказать в вычете НДС. Одним из оснований на это являются сложности с идентификацией государства происхождения, которые обычно возникают, если неправильно указать цифровой код государства и/или соответствующее ему наименование.

На заметку. Во втором абзаце п.2 ст.169 НК РФ сказано, что если какие-либо ошибки в счет-фактуре не препятствуют идентификации продавца, покупателя товаров, наименования товаров, государства их происхождения и другой необходимой информации, то сотрудники налоговой службы не имеют права отказать в вычете НДС.

В этой статье мы разобрали, как правильно заполнить графу «код страны», о том, как заполнять другие графы, например , мы рассказывали ранее. Читайте также в других материалах наших специалистов о том, в каких случаях нужен , как правильно указывать и использовать , а также какая информация об должна указываться в документе.

Заключение

Предоставление достоверной информации в графах 10 и 10а в соответствии с действующим законодательством позволит сотрудникам налоговой службы быстро идентифицировать государство происхождения. Это снижает риск получить отказ на запросы принятия к вычету налога на надбавленную стоимость.

В соответствии с п. 5 ст. 169 Налогового кодекса РФ сведения о стране происхождения товара и номере таможенной декларации указываются в отношении товаров, страной происхождения которых Российская Федерация не является.

Организации или предприниматели указанные сведения могут получить из грузовой таможенной декларации (ГТД). Этот документ оформляется в соответствии с Приказом ГТК России от 17 февраля 2003 г. N 169.

Номер ГТД указывается в графе 7 грузовой таможенной декларации (ТД1) и на всех добавочных листах (ТД2). Номер ГТД имеет строго определенную структуру. В нем зашифрованы таможенный пост, в котором товар был выпущен в свободное обращение (первые восемь цифр), дата оформления ГТД (день, месяц, год) (это еще шесть цифр через слэш) и собственно номер ГТД, присвоенный таможенным органом, производящим выпуск товара в свободное обращение (последние семь цифр).

Обратите внимание: налогоплательщик, который импортировал товар, в особом порядке должен сформировать номер ГТД, указываемый в счете-фактуре при его реализации.

Помимо собственно номера ГТД, через дробь необходимо указать порядковый номер товара, указываемый в графе 32 ГТД основного или добавочного листа. Этот порядок установлен совместным Приказом ГТК РФ N 543 и МНС РФ N БГ-3-11/240 от 23 июня 2000 г.

Страна происхождения товара каждого конкретного товара указывается в виде кода в графе 34 ГТД. Этот код соответствует Общероссийскому классификатору стран мира. Добавим, что, по мнению чиновников, если в графе 11 указан номер таможенной декларации, но отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров, то такой счет-фактура не может быть использован для вычета. Такое мнение высказано в Письме ФНС России от 18 июля 2006 г. N 03-1-03/1334@.

Добавим, что заполнять графы "Страна происхождения" и "Номер таможенной декларации" необходимо даже в том случае, если организация не импортировала продаваемые ей товары, а приобрела их на внутреннем рынке. Поэтому при реализации импортных товаров, приобретенных у российских поставщиков, информацию о стране происхождения и номере грузовой таможенной декларации нужно проставить из выставленного счета-фактуры. В этом случае продавец несет ответственность за соответствие указанных сведений о ГТД и стране происхождения в предъявляемых им счетах-фактурах сведениям в ранее полученных счетах-фактурах и других товаросопроводительных документах.

А если сведения, указанные в графах 10 и 11 счета-фактуры содержат ошибочные данные или отсутствуют вовсе, является ли это нарушением? Чиновники, конечно, настаивают, что это нарушение.

Однако есть примеры судебных решений, подтверждающие, что организация или предприниматель, реализующие указанные товары, не могут нести ответственность за отсутствие или неверное указание соответствующих данных в полученных счетах-фактурах. Скажем, к такому выводу пришел ФАС Восточно-Сибирского округа в Постановлении от 18 сентября 2006 г. N А19-1650/06-50-Ф02-4782/06-С1 по делу N А19-1650/06-50. В данном решении суд указал, что организация приобрела товар, импортный товар, предназначенный для дальнейшей реализации. Поставщик выставил фирме счет-фактуру, не содержащий сведений о стране происхождения товара и номере грузовой таможенной декларации. Поэтому отсутствие соответствующих сведений в счете-фактуре, выставленном поставщиком в адрес плательщика, не является основанием для отказа в вычете НДС, уплаченного данному поставщику.

Российские товары

Если организация или индивидуальный предприниматель продают товары отечественного производства, графы "Страна происхождения" и "Номер грузовой таможенной декларации" заполнять необходимости нет. Тут ставят прочерки. Дело в том, что Налоговый кодекс обязывает вносить в указанные графы сведения только в отношении реализации импортных товаров (п. 5 ст. 169 Налогового кодекса РФ).

Впрочем, если поставщик все же укажет в графе 10 счета-фактуры "Российская Федерация", то нарушением это не будет. Налогоплательщик вправе будет принять НДС к вычету по этому счету-фактуре.

Работы и услуги

Если организация или предприниматель реализуют работы и услуги, то графы "Страна происхождения" и "Номер ГТД" заполнять не надо. Как и в случае продажи российских товаров, в счете-фактуре стоит проставить прочерки, так как ГТД на работы и услуги просто-напросто не составляется.

Еще по теме Страна происхождения и таможенная декларация:

- Подтверждение страны происхождения товаров. Декларация и сертификат о происхождении товара

- Страна происхождения товаров. Подтверждение страны происхождения товаров.

- Влияние страны происхождения товара на его позиционирование

- Суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством РФ

- Ограничения по общей сумме таможенных пошлин, налогов в отношении товаров, ввозимых на таможенную территорию РФ