Оформление счета фактуры налоговым агентом. Как налоговому агенту принять к вычету удержанный ндс

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы (нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Следовательно, налогоплательщикам не разрешается выдавать и доставлять документы другого характера из счета-фактуры держателю для предоставления услуг соответствующим получателям. В первую очередь важно прояснить концепции счета-фактуры, упрощенного счета-фактуры и счета-фактуры.

Статья 1 того же кодекса предусматривает возможность выдачи упрощенного счета в определенных налогооблагаемых сделках, когда налог взимается на национальной территории, а именно. Что касается счета-фактуры, его можно использовать только тогда, когда транзакция является «наличной», немедленно урегулирована, то есть когда дата счета-фактуры совпадает с датой оплаты счета-фактуры.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное — корректно заполнить параметры договора:

- вид договора;

- признак «Организация выступает в качестве налогового агента»;

- вид агентского договора.

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но, в отличие от обычных приходных накладных, счет-фактуру создавать не требуется.

Откройте диалоговое окно создания документа, вы должны начать с определения даты и информации о клиенте. На странице Пактов просто нажмите кнопку Создать оповещение. Вы будете перенаправлены в диалоговое окно Создать журнал начисления, где вы должны заполнить всю запрашиваемую информацию, как если бы это был новый счет, а также определить периодичность. Вы также можете указать тип и статус создаваемого документа, а также другие настройки счета.

После проверки счетов-фактур налогоплательщик не должен заполнять какие-либо из вычетов или делать учетные записи на момент объявления декларации, так как эта информация будет удалена с портала. Но счета-фактуры, которые не подтверждены, не будут учитываться для целей вычета. И поэтому так важно знать вашу страницу.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

Для тех, у кого есть только доход от зависимой работы или пенсий, дата доставки - будь то на бумаге или в Интернете - будет проходить с 15 марта по 15 апреля. Для оставшихся налогоплательщиков крайний срок поставки - с 16 апреля по 16 мая. Задержки с доставкой декларации наказываются минимальным штрафом в размере 25 евро.

Кто освобожден от подачи возврата?

Министерство финансов подтвердило Наблюдателю, что эта дата остается. Поэтому до 15 февраля вы должны проверить все счета-фактуры, которые отображаются на портале электронных счетов. Что касается счетов-фактур за сборы, советы, арендную плату и жилье, то это может быть подтверждено только позже, поскольку правительство также недавно распространило крайний срок для компаний и организаций сообщать о жилье, здравоохранении, образование, образование и дома.

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

Он оштрафован, потому что ценности выставленных счетов-фактур не учитываются с целью вычета в сбор и заканчиваются потерей денег, поскольку они будут рассматриваться как общие и семейные расходы, которые легко истощаются. Расходы, понесенные в медицинских центрах и больницах, университетах и политехнических учреждениях, домах престарелых и даже поступлениях, еще не доступны на веб-сайте электронных счетов, так как правительство продлило срок, в течение которого эти организации должны доводить счета до 19 февраля, В ответ на Наблюдателя Министерство финансов объяснило, что эти расходы будут доступны только с 29 февраля на странице, к которой «можно получить доступ через Финансовый портал».

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Как видим, в проводках (рис.7) задействованы новые субсчета, специально добавленные в (76.НА и 68.32).

Только после этого вы сможете проверить эти счета и будете иметь между 1 и 15 марта, чтобы потребовать, чтобы расходы были очищены на финансовом портале. Пока у счета-фактуры есть свой налогоплательщик, вы всегда можете ввести его вручную на портале электронных счетов, если вы убедитесь, что он не был передан экономическим агентом. Кроме того, если вы проверите неправильный счет-фактуру, вы можете его изменить. Более сложным или даже невозможным является корректировка счета-фактуры, который вменяется в неправильный вычет: например, счет из центра объяснений, который вместо того, чтобы войти в образование, появляется в общих и знакомых расходах.

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

(рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Если у агента нет правильного кода активности, он не может изменить счет-фактуру сайта. В этих случаях единственное, что могут сделать налогоплательщики, это сообщить проблему в Налоговое управление и дождаться его разрешения. Наблюдатель поставил под сомнение финансы и несколько бухгалтеров, но до сих пор он не смог понять, будет ли этот режим просто исправлять определенные ситуации, которые не учитывались в электронном счете-фактуре. Например, вы можете вставлять счета-фактуры, которые ожидали на портале, или вменять их в неправильные вычеты, а также счета-фактуры с ошибочными значениями.

Получите 267 видеоуроков по 1С бесплатно:

Формируется из раздела Отчетность. В подразделе « » нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Какие учебные законопроекты рассматриваются для целей вычета?

Плата за оплату детских садов, детских садов, детских садов, школ, учебных заведений и других образовательных услуг учитывается при условии, что они имеют правильный код деятельности, а также учебники и школьные учебники. Школьные принадлежности больше не подходят для вычетов за учебу, а столовые и транспортные расходы больше не учитываются, если услуги не предоставляются самими школами.

В случае с руководствами, если вы купили их в гипермаркете, важно, чтобы вы запросили счет-фактуру отдельно, потому что в случае счета-фактуры, который агрегирует расходы, которые относятся к более чем одному сектору с выгодой, операции, включенные в счет-фактуру, рассматриваются для целей общих расходов гипермаркеты имеют несколько кодов активности.

![]()

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и « »). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

Почему у меня есть ожидающие счета в аптеке?

В этих случаях вам нужно будет указать, есть ли у вас рецепт, связанный с этими продуктами. Если у вас есть, счет рассчитывается на вычеты здоровья. Если у вас нет рецепта, сумма будет учитываться в общих и семейных расходах, которые очень легко исчерпаны.

У меня есть счета моего сына с моим налогоплательщиком

В идеале, счета-фактуры, связанные с продуктами и услугами иждивенцев, даже с новорожденными, должны запрашиваться у их налогоплательщика - и вам потребуется или нужно будет запросить пароль для доступа к странице вашего финансового портала вашего ребенка.

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

Если вы подтвердите, что ваши счета-фактуры отображаются на портале электронных счетов и что они правильно списываются для целей вычитания коллекции, «вам больше не нужно сохранять счета-фактуры, и вы можете распоряжаться ими», вы можете прочитать на портале «Финансы». Если счета-фактуры не вводятся, и вы должны вручную ввести их на странице своего электронного счета, вам придется сохранять их в течение четырех лет с конца года, в котором произошел счет-фактура. То же самое касается медицинских счетов, которые имеют продукты на 23% и для которых у них есть связанный с этим рецепт.

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

Для тех, кто решил воспользоваться этой переходной системой, созданной в настоящее время, что позволяет вручную вводить счета-фактуры, и если окончательные значения отличаются от итогов в электронном счете, вам также придется хранить все документы в течение тех же четырех лет.

Условия, порядок и порядок возврата НДС не облагаемым налогом физическим лицам, которые не созданы в Европейском союзе, сильно отличаются от условий, связанных с возвратом не облагаемым налогом лицам. Различия заключаются не только в лицах, участвующих в правоотношениях, возникающих в связи с восстановлением, но и с участием в них государственных административных органов. Участие администрации по доходам явно исключено из процедуры рассмотрения заявлений об исковых правах иностранными физическими лицами для осуществления Указа, а также с вынесением или урегулированием споров между сторонами, связанными с правоотношениями, связанными с восстановлением.

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

В этой связи налоговые органы НРА возлагаются только на обязательства, связанные с отбором, регистрацией и дерегистрацией агентов, которые имеют право действовать в процессе возмещения налога на имя и за счет иностранных физических лиц; а также обязательство создавать и вести публичный реестр поставщиков, которые имеют право заниматься юридическими операциями, связанными с возвратом налога. Документы стоимостью менее 50 долларов США не считаются.

Любое иностранное физическое лицо имеет право потребовать возмещение уплаченного с юридической точки зрения и уплаченного НДС, включенного в цену товаров, приобретенных им на территории Сообщества, при одновременном соблюдении следующих условий. Лицо вывозит товар из территории Сообщества не позднее трех месяцев после последнего дня месяца, следующего за месяцем, в который был выставлен счет-фактура на поставку для НДС, на который испрашивается возврат.

Главное, необходимо выбрать правильный вид агентского договора (рис.16).

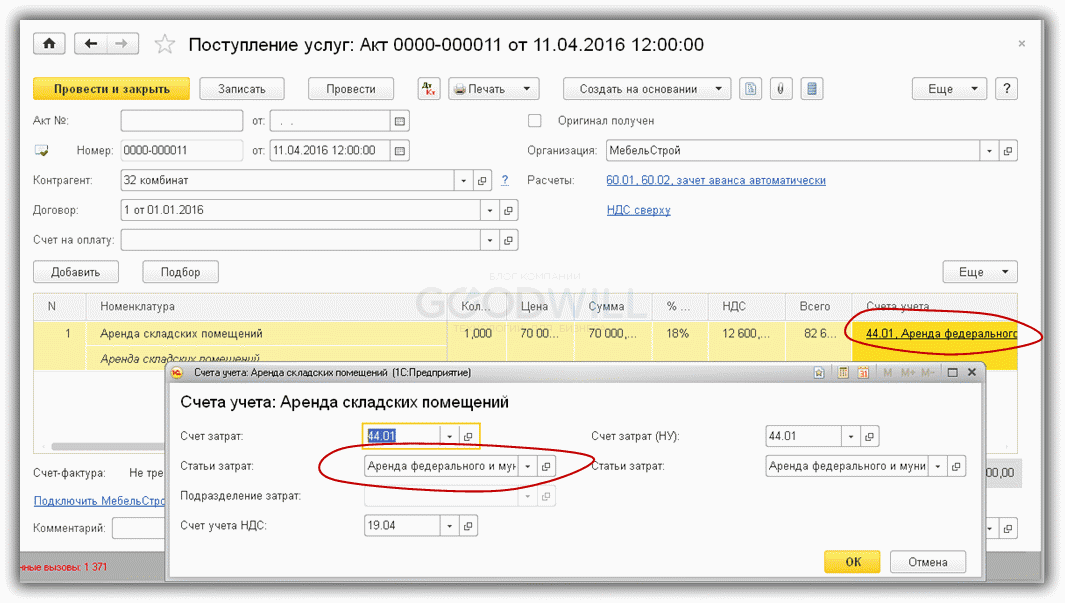

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Поставщиком товаров является лицо, которое на дату выдачи счета имеет право осуществлять продажу товаров, имеющих право на возмещение налога. Сумма НДС за счет-фактура равна или превышает 50 левов. Лицо осуществляет свое право на возврат налога не позднее, чем через 6 месяцев с даты поставки счета на поставку.

Право на возмещение не распространяется на поставки алкогольных напитков, табачных изделий, табачных изделий и топлива. Поставщик должен иметь оборот более 200 тысяч левов. Из изложенных выше условий ясно, что возврат налога может быть предъявлен только за товары, приобретенные поставщиком, который уполномочен продавать продаваемые товары, имеющие право на возмещение. В соответствии со статьей 10 Постановления такие лица могут быть лицами, которые удовлетворяют следующим условиям.

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.